我省2024年12月重要工业产品经济指数变动及分析

表1:重要工业产品相关指数 数据来源:国家统计局/百川盈孚

动力煤12月市场均价

动力煤近一年价格走势

动力煤近半年产量对比

动力煤近一年毛利润走势

1.重要工业产品市场价格变动

见上表

2.重要生产资料分析

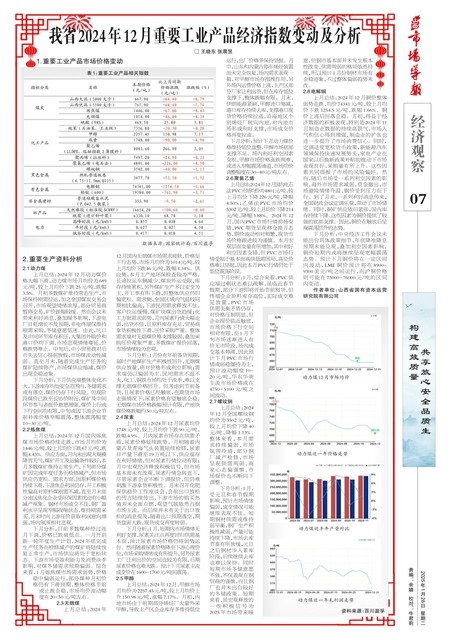

2.1动力煤

上月总结:2024年12月动力煤价格大幅下滑,动力煤市场月均价为689元/吨,较上月均价下跌25元/吨,跌幅3.5%。月初多数煤矿维持常态生产,市场保持刚需拉运,加之全国煤炭交易会召开,市场观望情绪浓厚,部分贸易商暂停交易,矿价跌幅较缓。然而会议未带来利好消息,叠加暖冬影响,下游电厂日耗增长不及预期,非电终端仅维持刚需采购,冬储意愿低迷。由此,坑口及中间环节库存积压,大集团外购价和港口价均下调,市场悲观情绪蔓延,价格跌势难止。中旬后,中小贸易商对后市失去信心提前放假,市场煤流动性减弱。直至月末,随着完成生产任务的煤矿陆续停产,市场煤供应缩减,煤价出现企稳迹象。

下月分析:下月供应端整体变化不大,下游库存均处安全范围内,冬储需求或有落空,煤价仍存下行风险。但现阶段煤价已跌至长协价附近,煤矿及中间环节参与者挺价意愿增强,煤价上行或下行空间均有限,中旬或因下游企业节前补库价格窄幅震荡,整体震荡幅度10-30元/吨。

2.2炼焦煤

上月总结:2024年12月国内炼焦煤市场价格持续走跌,市场月均价为1446元/吨,较上月均价下跌67元/吨,跌幅4.43%。供应方面,月内未出现大规模降雪天气,煤矿开工及运输条件较好,本月多数煤矿维持正常生产,下旬部分煤矿因完成年度任务而检修减产,但市场供应仍宽松。需求方面,因原料煤价格持续下滑,下游焦企利润仍存,开工积极性偏高对原料煤刚需不减,直至月末部分地区焦化企业受环保因素扰动有小幅减产现象。钢材市场成交不佳,钢厂盈利水平呈现窄幅收缩状态,维持刚需采买,月末时向上游压价获取利润意向增强,场内氛围相对悲观。

下月分析:目前多数煤种经过连月下调,价格已跌破低点。一月开启新一轮年度生产计划,2024年底完成生产任务而检修减产的煤矿将陆续恢复正常生产,市场供应将处于宽松状态。下游市场受盈利能力及消费淡季影响,对煤冬储需求预期偏弱。综合来看,1月炼焦煤市场需求弱势,价格稳中偏弱运行,部分煤种月初价格仍有下滑预期,整体价格节前或止跌企稳,市场均价波动幅度在20-50元/吨左右。

2.3无烟煤

上月总结:2024年12月国内无烟煤市场需求疲软,价格呈下行态势,市场月均价为1014元/吨,较上月均价下跌46元/吨,跌幅4.34%。供应侧,本月主产地环保检查较为严格,长途拉运车辆减少,煤炭外运受限,库存持续累积,另外煤矿生产多以安全为主,开工率有所下滑,但整体供应仍旧偏宽松。需求侧,全国区域内气温较同期相比偏高,下游民用需求释放不佳,客户拉运缓慢,煤矿块煤出货趋缓;化工方面需求弱势,月内尿素行情大幅走弱,出货不佳,且原料库存充足,贸易商拿货积极性下滑,压价采购严重。整体需求端对无烟煤价格支撑较弱,叠加采购压价现象严重,多数煤矿报价回落,市场情绪较为悲观。

下月分析:1月份有年前备货预期,届时产地煤矿生产积极性回升,无烟煤供应放量,将对价格形成利空影响;需求端仍以偏弱为主,民用需求不温不火,化工、钢铁市场均处于淡季,难以支撑无烟煤价格回升。但考虑到节前备货,且尿素价格已经触底,在期货市场走强情况下,尿素价格有望触底企稳,无烟煤市场价格跌幅预计有限,产地块煤价格跌幅约50元/吨左右。

2.4尿素

上月总结:2024年12月尿素均价1748元/吨,较上月均价下跌90元/吨,跌幅4.9%。月内尿素市场存在供需矛盾,尿素价格延续跌势。月初随着内蒙古及青海气头装置陆续检修,尿素日产量下滑至19万吨以下,供应端存在利好情绪,但对尿素行情拉动有限;月中宏观经济释放积极信号,但市场基本面未有改观,尿素行情急转直下,尽管尿素企业不断下调报价,但仍难刺激下游拿货积极性。月末召开化肥保供稳价工作座谈会,会前出口放松的传言陆续传出,下游市场的购买热情并未全面点燃,观望气氛依然占据市场主流。而后续并未有关于出口放松的消息提及,随着出口预期落空,期货盘面大跌,现货成交再度转弱。

下月分析:1月,短期内市场情绪无利好支撑,尿素关注点再度回归供需基本面,预计尿素市场价格仍将弱势运行。然而随着尿素价格降至下游心理价位,市场采购情绪或有所提升,另外尿素工厂让利出价的空间也较为有限,后期尿素价格也难大跌。预计下月尿素主流成交价在1600-1700元/吨间震荡。

2.5甲醇

上月总结:2024年12月,甲醇市场月均价为2257.45元/吨,较上月均价上升150.98元/吨,涨幅7.17%。月初,内地市场由于前期部分烯烃厂大量外采甲醇,导致主产区企业库存多维持低位

运行,出厂价格多保持坚挺。月中,山东和内蒙古停车烯烃装置尚未完全恢复,场内需求表现一般,对甲醇市场存拖拽作用,另外场内运费价格上涨,主产区部分厂家让利出货,但在库存低位支撑下,整体跌幅有限。月末,伊朗能源紧缺,甲醇进口缩减,港口库存持续去库,支撑港口现货价格持续拉涨,沿海地区个别烯烃厂转向内地,对内地市场形成利好支撑,市场成交价格再度拉涨。下月分析:预计下月动力煤价格维持低位盘整,甲醇市场底部支撑不足。场内利好利空因素交织,甲醇市场价格涨跌两难,或进入窄幅震荡通道,市场均价调整幅度在30-80元/吨左右。

2.6聚氯乙烯

上月总结:2024年12月国内电石法PVC市场均价为4801元/吨,较上月均价下降226元/吨,降幅4.50%;乙烯法PVC市场均价5302元/吨,较上月均价下降214元/吨,降幅3.88%。2024年12月,国内PVC市场行情抑扬交错,PVC期货呈现移仓换月态势,期价波动相对频繁,现货市场价格跟进较为谨慎。本月宏观层面变量有所增加,其中利好利空因素交错,但PVC市场行情受制于基本面高供低需困局,高位价格难以坚挺,因此本月PVC行情仍处于低位震荡阶段。

下月分析:1月,综合来看,PVC供应端过剩状态难以疏解,虽临近春节假期,部分下游即将开始节前囤货,但终端企业原料库存高位,实际成交难见放量,PVC市场供需失衡矛盾仍存,对价格压制明显,但企业报价临近触底,市场价格下行空间相对有限,至1月下旬市场逐渐进入有价无市阶段,场内成交基本停滞,因此预计下月PVC市场行情或弱稳僵持为主,预计波动幅度1020元/吨,华东华南主流市场价格或在4750-5100元/吨之间波动。

2.7螺纹钢

上月总结:2024年12月全国螺纹钢均价为3502元/吨,较上月均价下降40元/吨,降幅1.13%。整体来看,本月需求持续偏弱,市场氛围冷清,部分钢厂减产检修,市场呈现供需两弱,商家心态偏谨慎,市场报价也不断向下调整。

下月分析:1月,受元旦和春节假期影响,预计市场情绪偏弱,成交情况可能继续表现不佳。短期钢材供需或维持弱平衡,钢厂生产积极性减弱,产量可能持续下降,市场去库节奏有所放缓,元旦之后钢材步入累库阶段,后续继续去库也难以保持。同时短期市场冬储意愿不强,不仅表现在钢贸商的谨慎,而且钢厂也并未出台较好的冬储政策。短期来看,虽宏观释放的一些积极信号为2025年市场带来暖意,但钢市基本面并未发生根本性改变,供需两弱的格局依然持续,所以预计1月份钢材市场有企稳迹象,不过整体偏弱趋势未改。

2.8电解铜

上月总结:2024年12月铜价整体弱势走跌,均价74341元/吨,较上月均价下跌1254.5元/吨,跌幅1.66%。铜价上涨后回落企稳。月初,得益于经济数据的积极表现,特别是2024年11月制造业数据的持续高景气,市场人气和信心得到增强,制造业的扩张也进一步提升了市场消费信心。同时,定调适度宽松货币政策,新能源汽车领域保持快速发展势头,家电产业在国家以旧换新政策补贴的推动下市场表现良好,采购量有所上升。这些因素共同提振了市场的风险偏好。然而,随后市场受一系列利空因素的影响,海外市场需求减弱,资金撤出,市场避险情绪升温,铜价受到压力而下行。到了月末,一系列利好消息传来,全国财政会议定调乐观,带动了市场情绪。同时,铜矿供应依旧紧张,国内库存持续下降,这些因素为铜价提供了较强的底部支撑。因此,铜价在触底后呈现震荡回升的态势。

下月分析:中央经济工作会议未能出台具体政策细节,年底降准降息预期未能兑现,叠加利空因素影响,铜价短期内或将继续呈现宽幅震荡态势。预计下月铜价将在一定区间内波动,LME铜价预计将在89009300美元/吨之间运行,而沪铜价格则可能在73000-76000元/吨的区间内变动。

作者单位:山西省国有资本运营研究院有限公司 王晓东 张晨昱

资料来源:百川盈孚

过往期刊

-

第2025-01-23期

-

第2025-01-21期

-

第2025-01-16期

-

第2025-01-14期

-

第2025-01-09期

-

第2025-01-07期

-

第2024-12-31期

-

第2024-12-26期

-

第2024-12-24期

-

第2024-12-19期

![]()

![]()