我省今年1月重要工业产品经济指数变动及分析

表1:重要工业产品相关指数 数据来源:国家统计局/百川盈孚(数据截至2025年1月中旬)

动力煤1月市场均价

动力煤近一年价格走势

动力煤近半年产量对比

动力煤近一年毛利润走势 资料来源:百川盈孚

王晓东 宋佳惠

1.重要工业产品市场价格变动(见表1)

2.重要生产资料分析

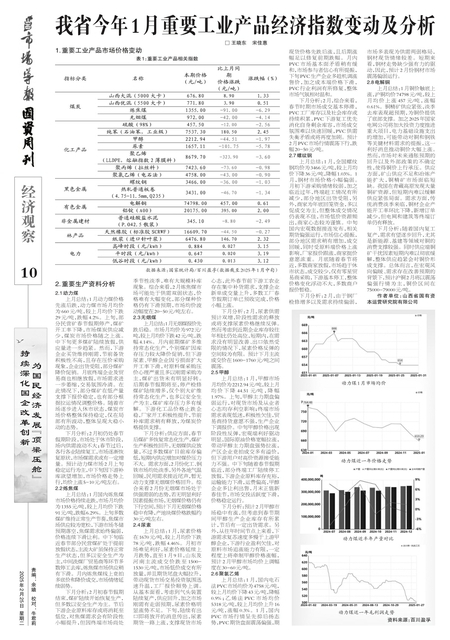

2.1动力煤

上月总结:1月动力煤价格先涨后跌,动力煤市场月均价为660元/吨,较上月均价下跌29元/吨,跌幅4.2%。上旬,部分民营矿春节假期停产,煤矿开工率下降,市场煤炭供应减少,煤炭市场价格随之上涨。中下旬更多煤矿陆续放假,供应量进一步趋紧。然而,下游企业买货维持刚需,节前备货积极性不高,且存在压价采购现象,企业出货受阻,部分煤矿降价促销。月底终端企业及贸易商也相继放假,市场需求进一步萎缩,交易氛围冷清。在此情况下,部分煤矿在低产量支撑下报价稳定,也有部分根据拉运情况调整价格。随着市场逐步进入休市状态,煤炭市场价格整体保持稳定,仅在局部有所波动,整体呈现大稳小动的态势。

下月分析:2月初仍处春节假期阶段,市场处于休市阶段,场内供需波动不大;春节过后,各行各业陆续复工,市场逐渐恢复原状,市场煤需求或有一定增量。预计动力煤市场2月上旬稳定运行为主,中下旬因下游补库欲望增加,市场价格走势上行,均价上涨5-10元/吨左右。

2.2炼焦煤

上月总结:1月国内炼焦煤市场价格持续走跌,市场月均价为1355元/吨,较上月均价下跌91元/吨,跌幅6.29%。上旬多数煤矿维持正常生产节奏,焦煤市场供应较为宽松,下游市场冬储预期落空,焦煤需求始终偏弱,价格连续下滑让利。中下旬临近春节部分民营煤矿处于提前放假状态,主流大矿虽保持正常生产状态,但多以安全生产为主,中间洗煤厂贸易商等环节多数停工去库,炼焦煤市场供应稍有下滑。月内炼焦煤线上竞拍多底价和降价成交,市场情绪延续弱势。

下月分析:2月初春节假期结束,煤矿陆续开始恢复生产,但多数以安全生产为主。节后下游企业原料库存或将消耗至低位,对焦煤需求会有阶段性小幅提升,但因终端市场尚处季节性淡季,难有大规模补库现象。综合来看,2月炼焦煤市场可能处于供需双弱状态,价格难有大幅变化,部分煤种价格仍有下滑预期,市场均价波动幅度在20-50元/吨左右。

2.3无烟煤

上月总结:1月无烟煤报价先跌后稳。市场月均价为972元/吨,较上月均价下跌42元/吨,跌幅4.14%。月内前期煤矿多维持常态化生产,个别煤矿因库存压力较大降价促销,但下游尿素、甲醇企业因亏损面扩大开工率下滑,对原料煤采购压价心理严重且多以刚需采购为主,煤矿出货未有明显好转。后期春节假期将至,停产检修煤矿陆续增多,仅个别大矿维持常态化生产,也多以安全生产为主,煤矿库存压力多有缓解。下游化工品价格止跌企稳,厂家开工积极性提升,节前补库需求稍有释放,为煤炭价格提供支撑。

下月分析:供应方面,春节后煤矿多恢复常态化生产,煤矿生产积极性回升,无烟煤供应放量,不过多数煤矿目前库存偏低,短期内供应增加对煤价压力不大。需求方面,2月份化工、钢铁市场均处淡季,另外各地气温回暖,民用需求接近尾声,暂无动力支撑无烟煤价格回升。综合来看2月份无烟煤市场处于供强需弱的态势,若无明显利好因素提振市场,无烟煤价格仍有下行空间,预计下月无烟煤价格稳中有降,产地块煤价格跌幅约30元/吨左右。

2.4尿素

上月总结:1月,尿素价格在1670元/吨,较上月均价下跌78元/吨,跌幅4.46%。月初市场难见利好,尿素价格延续上月跌势,直至1月9日,山东及河南主流成交价跌至1500—1530元/吨,市场低价成交有所放量,并且期货尾盘大幅拉升,带动现货市场交易投资氛围迅速升温,工厂报价顺势上调。从基本面看,考虑到气头装置陆续复产,供应回升,加之市场刚需有走弱预期,尿素价格明显涨势不足。下旬,陆续有出口即将放开的消息传出,尿素期货一路上涨,支撑现货市场心态,此外春节前下游工农业存在集中补货需求,支撑企业新单成交量上升,多数工厂春节假期订单已预收完成,价格小幅上涨。

下月分析:2月,尿素供需预计双增,阶段性需求的释放或将支撑尿素价格继续反弹。然而考虑到近期企业库存较往年相比仍处高位,短期内,在需求没有明显改善、出口依然受限的情况下,尿素价格反弹的空间较为有限。预计下月主流成交价在1600-1760元/吨之间震荡。

2.5甲醇

上月总结:1月,甲醇市场月均价为2212.94元/吨,较上月均价下降44.51元/吨,降幅1.97%。上旬,甲醇主力期盘偏弱运行,对现货市场及从业者心态均存利空影响;终端市场需求表现低迷,积极性欠佳,贸易商持货意愿不强,生产企业下调报价。中旬甲醇价格出现阶段性反弹,宏观端利好驱动明显,国际原油价格宽幅拉涨,带动甲醇主力期盘强势拉涨,产区企业竞拍成交多有溢价,但下游用户对高价资源接受能力不强。中下旬随着春节假期临近,部分终端工厂陆续停工放假,下游企业原料库存充裕,运输能力下滑,运费偏高,甲醇企业多让利出售,月末正值新春佳节,市场交投活跃度下滑,价格稳定运行。

下月分析:预计2月甲醇市场稳中有涨,但考虑到春节期间甲醇生产企业库存有所累计,节后有一定出货需求。另外,从往年时间节点上来看,下游需求复苏速度多慢于上游甲醇企业,下游行业盈利欠佳,对原料市场追涨能力有限,一定程度上将牵制甲醇价格涨幅,预计2月甲醇市场均价上调幅度在30-60元/吨。

2.6聚氯乙烯

上月总结:1月,国内电石法PVC市场均价为4758元/吨,较上月均价下降43元/吨,降幅0.9%;乙烯法PVC市场均价5318元/吨,较上月均价上升16元/吨,涨幅0.3%。1月,国内PVC市场行情呈先抑后扬态势,PVC期货盘面震荡偏强,期现货价格先跌后涨,且后期涨幅足以修复前期跌幅。月内PVC市场基本面矛盾稍有缓和,市场参与者信心有所提振,下旬PVC生产企业多趁机调涨售价,加之成本端价格下滑,PVC行业利润有所修复,整体市场气氛相对温和。

下月分析:2月,综合来看,春节时期市场成交基本停滞,PVC工厂库存以及社会库存或持续积累,PVC下游复工优先消化自身剩余库容,市场成交氛围难以快速回暖,PVC供需失衡矛盾或将再度加剧。预计2月PVC市场行情震荡下行,跌幅20-50元/吨。

2.7螺纹钢

上月总结:1月,全国螺纹钢均价为3466元/吨,较上月均价下降36元/吨,降幅1.03%。1月,钢材市场价格小幅偏弱。月初下游采购情绪较弱,加之临近过年,终端赶工情况有所减少,部分地区出货受阻,另外,商家为年底回笼资金,多以促成交为主,但整体成交情况仍表现不佳,市场低价资源频出,商家心态较为谨慎。中旬国内宏观数据接连发布,相关期货偏强运行,市场信心提振,部分地区需求稍有增加,成交回暖,同时受原料端价格上涨影响,厂家报价跟涨,商家挺价意愿浓重。月底随着春节将近,多数商家放假,市场趋于休市状态,成交较少,仅有零星贸易商采购,下游基本停工,整体价格变化浮动不大,多数商户报价暂稳。

下月分析:2月,由于钢厂检修增多以及需求持续偏弱,市场多表现为供需两弱格局,钢材现货情绪较差。短期来看,钢材走势缺少强有力的驱动,因此,预计2月份钢材市场震荡偏弱运行。

2.8电解铜

上月总结:1月铜价触底上涨,沪铜均价74798元/吨,较上月均价上涨457元/吨,涨幅0.61%。铜精矿供应紧张,淡季去库表现超预期,为铜价提供了底部支撑。加之2025年国家电网公司将加大投资力度推进重大项目,电力基础设施支出的增加,可能带动对铜和钢铁等关键材料需求的提振,这一利好消息推动铜价大幅上涨。然而,市场对未来通胀预期的回升以及外部政策的不确定性,使得铜价上行承压。供应方面,矿山供应不足和冶炼产能扩大,铜精矿市场面临短缺。我国在青藏高原发现大量铜矿资源,但短期内难以缓解供应紧张局面。需求方面,传统消费淡季来临,铜材企业产能开工率环比下降,新增订单减少,但电网和建筑等终端订单仍有释放。

下月分析:随着国内复工复产,需求有望逐步回升,尤其是新能源、基建等领域对铜的消费支撑较强。同时供应端铜矿干扰因素短期内难以彻底缓解,整体供应趋紧会对铜价形成支撑。总体而言,在宏观风向偏暖、需求存在改善预期的背景下,预计沪铜2月将以震荡偏强行情为主,铜价区间在75000-79000元/吨。

作者单位:山西省国有资本运营研究院有限公司

过往期刊

-

第2025-02-20期

-

第2025-02-18期

-

第2025-02-13期

-

第2025-02-11期

-

第2025-02-06期

-

第2025-01-28期

-

第2025-01-23期

-

第2025-01-21期

-

第2025-01-16期

-

第2025-01-14期

![]()

![]()