我省2月重要工业产品经济指数变动及分析

表1:重要工业产品相关指数 数据来源:国家统计局/百川盈孚(数据截至2025年2月)

动力煤2月市场均价

动力煤近一年价格走势

动力煤近半年库存走势

动力煤近一年毛利润走势 资料来源:百川盈孚

王晓东 张婧

一、省内重要工业产品

1.重要工业产品市场价格变动

2.重要生产资料分析

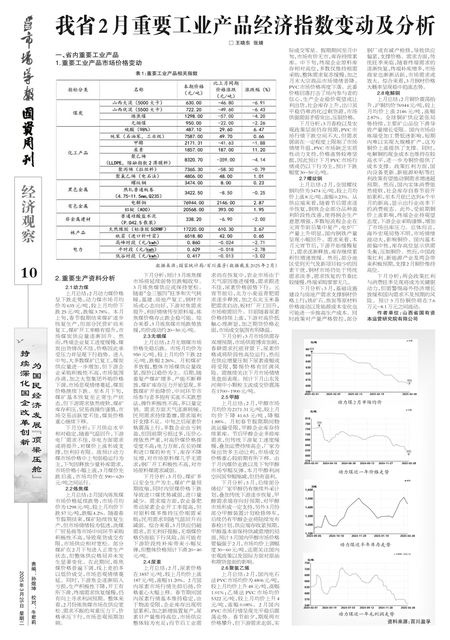

2.1动力煤

上月总结:2月动力煤价格呈下跌走势,动力煤市场月均价为635元/吨,较上月均价下跌25元/吨,跌幅3.78%。本月上旬,春节假期结束煤矿逐步恢复生产,但部分民营矿尚未复工,煤矿开工率略有提升,市场煤炭供应量逐渐回升。然而,终端企业复工进度缓慢,煤炭出货情况不佳,价格因此承受压力并呈现下行趋势。进入中旬,大多数煤矿已复工,煤炭供应量进一步增加,但下游企业采购积极性不高,市场氛围冷清,加之大型集团外购价格下调,市场悲观情绪蔓延,煤炭价格继续下跌。至本月下旬,煤矿基本恢复至正常生产状态,但下游需求依然疲软,煤矿库存积压,贸易商操作谨慎,市场交易活跃度不佳,煤炭价格重心继续下移。

下月分析:下月供应水平相对稳定,随着气温回升,下游电厂需求不佳,非电方面需求或将提升,对煤价上涨形成支撑,但利好有限。故预计动力煤市场价格中上旬弱稳运行为主,下旬因释放少量补库需求,市场价格小幅上涨,3月煤价先跌后涨,市场均价在590-620元/吨之间运行。

2.2炼焦煤

上月总结:2月国内炼焦煤市场价格延续跌势,市场月均价为1298元/吨,较上月均价下跌57元/吨,跌幅4.2%。随着春节假期结束,煤矿陆续恢复生产,但市场情绪较为低迷,洗煤厂贸易商等市场中间环节采购积极性不高,导致现货成交有限,市场供应相对宽松。部分煤矿在2月下旬进入正常生产状态,但整体供应格局并未发生显著变化。在此期间,炼焦煤价格普遍下调,线上竞拍多以低价成交,市场悲观情绪蔓延。同时,下游焦企逐渐陷入亏损,生产积极性下降,开工有所下滑,终端需求恢复缓慢,仍有向上寻求利润预期。整体来看,2月份炼焦煤市场在供应宽松、需求不振的双重压力下,价格承压下行,市场悲观预期加剧。

下月分析:预计3月炼焦煤市场将延续弱势但跌幅收窄。3月炼焦煤供应或保持宽松。随着“金三银四”旺季和天气转暖,基建、房地产复工,钢材市场或心态向好,下游对焦需求提升,利好情绪传至原料端,炼焦煤价格存止跌企稳可能。综合来看,3月炼焦煤市场跌势放缓,均价波动约20-50元/吨。

2.3无烟煤

上月总结:2月无烟煤市场价格先稳后跌。市场月均价为950元/吨,较上月均价下跌22元/吨,跌幅2.26%。月初煤矿多放假,整体市场煤供应量收紧,报价以稳价为主。后期,随着复产煤矿增多,产能不断释放,煤矿库存压力开始显现,多数煤矿开始降价,中间环节市场参与者多抱有买涨不买跌想法,操作积极性不高,多以量定销。需求方面天气逐渐转暖,民用需求持续萎靡,需求端利好支撑不足。中旬之后尿素价格震荡上行,多数企业由亏转盈,但因前期亏损过多,压价心理依然严重,对高价煤价格接受度不高;电力方面,在长协煤和进口煤的补充下,库存不降反增,对市场原料煤几乎无需求;钢厂开工积极性不高,对市场原料煤需求减弱。

下月分析:3月份,煤矿多以安全生产为主,煤矿产量预期收缩,同时内贸煤价格下跌导致进口煤优势减弱,进口量减少。需求端方面,农业备肥带动尿素企业开工率提高,但对原料煤多维持压价刚需采购;民用需求则随气温回升而减弱。综合来看,3月供应仍超需求,若无利好提振,无烟煤价格仍面临下行风险,虽可能有下游阶段性补库带来小幅反弹,但整体价格预计下滑20-40元/吨。

2.4尿素

上月总结:2月,尿素价格在1857元/吨,较上月均价上涨187元/吨,涨幅11.20%。2月国内尿素市场行情先抑后扬,价格重心大幅上移。春节期间国内尿素行情基本维持稳定,由于物流受限,企业库存出现明显累积,加之新增装置复产,尿素日产量维持高位,市场供应整体较为充足;而节后工业需求尚在恢复中,农业市场由于天气原因推进缓慢,需求跟进不佳,尿素价格弱势下行。元宵节前后,北方小麦返青肥需求逐步释放,加之东北玉米备肥需求启动,板材厂开工回升,市场刚需回升。目前随着尿素价格持续上涨,下游对高价抵触心理渐显,加之期货价格走弱,市场成交氛围有所降温。

下月分析:3月市场供需存双增预期,市场供需博弈加剧,春耕需求托底背景下,尿素价格或将阶段性高位运行,然而在供应增量压制下尿素涨幅或将受限,警惕价格有回调风险。需继续关注下月市场情绪及盘面表现。预计下月山东及河南中小颗粒主流成交价震荡在1700-1900元/吨。

2.5甲醇

上月总结:2月,甲醇市场月均价为2171.31元/吨,较上月均价下降41.63元/吨,降幅1.88%。月初春节假期期间物流运输受限,甲醇企业库存持续累库。节后甲醇企业多排库需求,但传统下游复工速度缓慢,叠加运费持续高企,厂家为保出货多主动让利,市场成交价格重心较前期有所下移。由于月内煤价走跌以及下旬甲醇市场窄幅反弹,本月甲醇利润空间虽窄幅缩减,但仍有盈利。

下月分析:3月,后续部分烯烃厂家甲醇仍有继续外采计划,叠加传统下游逐步恢复,甲醇需求端存向好预期,对甲醇市场形成一定支持,另外3月份部分甲醇装置计划检修停车,后续仍有甲醇企业将陆续发布春检计划,供应端存收紧预期,甲醇基本面保持供减需增的局面,预计3月国内甲醇市场价格要偏强于2月,市场均价上调幅度30-60元/吨,还需关注国内宏观政策以及国际方面对原油和期货盘面的影响。

2.6聚氯乙烯

上月总结:2月,国内电石法PVC市场均价为4806元/吨,较上月均价上升48元/吨,涨幅1.01%;乙烯法PVC市场均价5322元/吨,较上月均价上升4元/吨,涨幅0.08%。2月国内PVC市场行情呈现先平稳后震荡走势。春节前夕,期现两市价格攀升,但下游需求走弱,实际成交零星。假期期间至月中旬,市场有价无市,库存持续累库。中下旬,终端企业原料库存相对高位,多数仅维持刚需采购,整体需求复苏缓慢,加之月末大宗商品市场情绪普降,PVC市场价格再度下落。此番价格回落打击了场内参与者的信心,生产企业稳价观望或让利出货,社会库存上升,出口虽平稳仍难消化过剩货源,市场供强需弱矛盾突出,压制价格。

下月分析:3月春检以及宏观政策层面仍存预期,PVC市场行情下跌空间不大,但需求孱弱在一定程度上限制了市场情绪升温,PVC市场缺乏实质性动力支持,价格涨势较难坚挺,因此预计下月PVC市场行情或仍以下行为主,预计下跌幅度30-50元/吨。

2.7螺纹钢

上月总结:2月,全国螺纹钢均价为3474元/吨,较上月均价上涨8元/吨,涨幅0.23%。从供应端来看,随着节后需求逐步恢复,钢铁企业部分品种盈利阶段性改善,使得钢企生产意愿增强,多数短流程企业在元宵节前后集中复产,电炉厂产量上升明显,国内钢铁产量呈现小幅回升。需求来看,本月元宵节后,下游开始缓慢复工,需求逐渐释放,库存继续累积但增速放缓。然而,部分地区受到天气及新项目较少的因素干扰,钢材市场仍处于传统需求淡季,需求恢复的节奏比较缓慢,终端采购寥寥无几。

下月分析:3月,基础设施建设与房地产需求支撑钢材价格上行;铁矿石、焦炭等原材料价格波动以及能源成本变化也可能进一步推高生产成本。同时政策对产量严格管控,部分钢厂或有减产检修,导致供应偏紧,支撑价格。需求方面,传统旺季来临,随着终端需求的逐渐恢复,终端补库增多,市场商家也渐渐活跃,市场需求或放大。综合来看,3月钢材价格大概率呈现稳中趋涨态势。

2.8电解铜

上月总结:2月铜价震荡抬升,沪铜均价76944元/吨,较上月均价上涨2146元/吨,涨幅2.87%。全球铜矿供应紧张局势持续,主要矿山品位下滑导致产量增长受限。国内市场冶炼端受加工费低迷影响,短期内难以实现大规模扩产,这为铜价上涨提供了支撑。同时,电解铜的现金成本也维持在较高水平,进一步为铜价提供了成本支撑。政策红利方面,国内设备更新、新能源补贴等红利政策有望推动铜需求增速超预期。然而,国内实体消费依然疲软,社会库存自春节前开始累积,至本月底已达到6个半月的新高,显示出行业淡季下的消费疲态。此外,受前期铜价上涨影响,终端企业持观望态度,下游企业采购谨慎,增加了市场出库压力。总体而言,海外宏观局势不明,市场情绪波动大,影响铜价。国内基本面偏中性,库存高位显示供需失衡,压制铜价。然而,中国政策红利、新能源产业及两会带来积极预期,支撑2月铜价维持高位。

下月分析:两会政策红利与消费旺季兑现将成为关键驱动力,但需警惕海外经济增长放缓和国内需求不及预期的风险。预计3月份铜价将在7.6万元-8.1万元之间波动。

作者单位:山西省国有资本运营研究院有限公司

过往期刊

-

第2025-03-20期

-

第2025-03-18期

-

第2025-03-15期

-

第2025-03-13期

-

第2025-03-11期

-

第2025-03-06期

-

第2025-03-04期

-

第2025-02-27期

-

第2025-02-25期

-

第2025-02-20期

![]()

![]()