我省3月重要工业产品经济指数变动及分析

表1:重要工业产品相关指数 数据来源:国家统计局/百川盈孚(数据截至2025年3月)

动力煤3月市场均价

动力煤近一年价格走势

动力煤近半年产量对比

动力煤近一年毛利润走势

一、省内重要工业产品

1.重要工业产品市场价格变动

(详见)表1:重要工业产品相关指数

2.重要生产资料分析

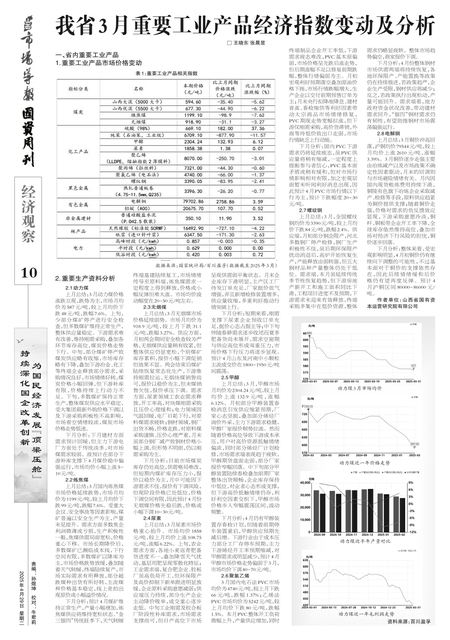

2.1动力煤

上月总结:3月动力煤价格涨跌互现,跌势为主,市场月均价为587元/吨,较上月均价下跌48元/吨,跌幅7.6%。上旬,少部分煤矿停产进行安全检查,但多数煤矿维持正常生产,整体供应量稳定。下游需求难有改善,维持刚需采购,叠加各环节库存高位,煤炭价格走势下行。中旬,部分煤矿停产致煤炭供应略有收缩,市场库存略有下降,叠加下游冶金、化工等终端企业释放部分需求,采购情况良好,市场情绪好转,煤炭价格小幅回弹,但下游补库有限,价格持续上行动力不足。下旬,多数煤矿保持正常生产,整体煤炭供应水平稳定,受大集团最新外购价格下调以及下游采购积极性不高影响,市场看空情绪较浓,煤炭市场价格走势低迷。

下月分析:下月建材方面需求预计回暖,但主力下游电厂方面处于传统淡季,对市场煤需求较弱。故预计在部分下游补库支撑下4月煤价稳中偏强运行,市场均价小幅上涨510元/吨。

2.2炼焦煤

上月总结:3月国内炼焦煤市场价格延续跌势,市场月均价为1199元/吨,较上月均价下跌99元/吨,跌幅7.6%。受重大会议、安全事故等因素影响,煤矿普遍以安全生产为主,产量未见提升。需求方面多数焦企利润微薄或亏损,生产积极性一般,焦煤供需局面宽松,价格重心下移。市场长期降价后,多数煤矿已濒临成本线,下行空间有限,多数煤矿以降库为主,市场价格跌势放缓,叠加随着天气转暖,终端陆续复产,市场实际需求有所释放,部分超跌煤种出货有所好转,主流煤种价格基本稳定,线上竞拍出现原价或小幅溢价情况。

下月分析:预计4月煤矿维持正常生产,产量小幅增加,炼焦煤供应将维持宽松状态。“金三银四”传统旺季下,天气转暖终端基建陆续复工,市场情绪传导至原料端,炼焦煤需求一定程度上得到释放,价格或小幅反弹但难大涨。市场均价波动幅度在20-50元/吨左右。

2.3无烟煤

上月总结:3月无烟煤市场价格延续弱势。市场月均价为918.9元/吨,较上月下跌31.1元/吨,跌幅3.27%。供应方面,月初两会期间安全检查较为严格,无烟煤供应量稍有收紧,但整体供应仍显宽松,个别煤矿库存累积,报价小幅下调促销但效果不显。两会结束后煤矿陆续恢复常态化生产,下游维持刚需拉运,无烟块煤销售尚可,报价以稳价为主,但末煤销售欠佳,报价承压下调。需求方面,尿素领域工农业需求释放,开工率高,对块煤刚需采购且压价心理缓和;电力领域因气温回暖,电厂日耗下行,对原料煤需求疲软;钢材领域,钢厂出货不畅,价格走跌,对原料煤采购谨慎、压价心理严重,月末虽部分钢厂减产致钢材价格小幅上调,但形势不明朗,仍以刚需采购为主。

下月分析:目前市场煤炭库存仍处高位,供需格局难改,但短期内煤矿库存压力小,报价以稳价为主,月中可能因下游需求不佳,报价有下调风险,但现阶段价格已处低位,价格下调空间有限,因此预计4月份无烟煤价格先稳后跌,价格或小幅下调10-30元/吨。

2.4尿素

上月总结:3月尿素市场价格重心抬升。市场均价1858元/吨,较上月均价上涨108.75元/吨,涨幅6.22%。上旬,农业需求方面,各地小麦返青肥备货进度不一,叠加降雪天气扰动,基层用肥呈现零散化特征;工业需求端,复合肥企业、胶板厂虽高负荷开工,但环保限产及高价抑制下新单跟进明显放缓,企业原料采购意愿减弱;供应端压力持续,部分生产企业主动降价吸单,成交重心逐步走低。中旬工业刚需及胶合板厂阶段性补库需求,市场需求支撑尚可,但日产高位下市场呈现供需弱平衡状态。月末企业库存下滑明显,主产区工厂待发订单充足,厂家挺价底气增强,并且新增检修装置增多,供应量收缩,多重利好推动行情突破上行。

下月分析:短期来看,刚需支撑下尿素企业预收订单充足,挺价心态占据主导;中下旬伴随春耕需求逐步收尾而夏季肥备货尚未展开,需求空窗期与供应高位形成双重压力,市场价格下行压力将逐步显现。预计4月山东及河南中小颗粒主流成交价在1800-1950元/吨间震荡。

2.5甲醇

上月总结:3月,甲醇市场月均价为2304.24元/吨,较上月均价上涨132.9元/吨,涨幅6.12%。月初部分甲醇装置春检消息引发供应缩紧预期,厂家心态坚挺,叠加部分烯烃厂询价外采,主力下游需求稳健,甲醇厂家报价顺势拉涨。然而随着价格高位导致下游成本承压,用户对高价资源抵触情绪偏浓,同时部分烯烃厂计划检修,市场需求端表现趋于疲软,甲醇期货盘面走弱,部分厂家报价窄幅回落。中下旬部分甲醇装置陆续春检叠加前期厂家整体出货顺畅,企业库存保持中低位,对业者心态形成支撑,但下游高价抵触情绪仍存,利好利空因素交织下,甲醇市场价格步入窄幅震荡区间,波动频繁。

下月分析:4月仍有甲醇装置存春检计划,但随着前期停车装置重启,甲醇供应预期先减后增。下游行业由于成本压力部分工厂存停车预期,主力下游烯烃开工率预期缩减,对甲醇需求或明显减少,预计4月甲醇市场价格走势偏弱于3月,市场均价下调40-70元/吨。

2.6聚氯乙烯

3月国内电石法PVC市场均价为4740元/吨,较上月下跌66元/吨,跌幅1.37%;乙烯法PVC市场均价为5242元/吨,较上月均价下跌80元/吨,跌幅1.5%。本月PVC整体开工负荷微幅上升,产量供应增加,同时终端制品企业开工率低,下游需求疲态难改,PVC基本面偏弱,市场价格呈先跌后涨走势,但后期涨幅不足以修复前期跌幅,整体行情偏弱为主。月初宏观利好预期落空叠加原油价格下挫,市场行情跌幅增大,生产企业以交付前期预售订单为主;月末央行拟降准降息、建材普涨、春检缩供等利好因素带动大宗商品市场情绪修复,PVC期现走势宽幅拉涨,但下游仅刚需采购,高价货滞销,外商等待低价致出口走弱,市场行情缺乏上行动能。

下月分析:国内PVC下游需求仍将延续疲态,虽PVC供应量将稍有缩减,一定程度上提振参与者信心,PVC基本面矛盾或稍有缓和,但对市场行情影响相对有限,加之宏观层面暂未听闻利好消息出现,因此预计4月PVC市场行情以下行为主,预计下跌幅度20-30元/吨。

2.7螺纹钢

上月总结:3月,全国螺纹钢均价为3390元/吨,较上月均价下跌84元/吨,跌幅2.4%。供应端,月初部分钢企限产,河北多数钢厂停产检修,钢厂生产积极性不佳,虽后期环保限产扰动消退后,高炉开始恢复生产,产能释放由弱转强,但五大钢材品种产量整体仍处于低位。需求端,本月虽延续传统季节性恢复趋势,但下游房地产新开工和施工面积同比下滑,工程项目进度不及预期,下游需求未迎来有效释放,终端采购多集中在低价资源,整体需求仍略显疲软。整体市场趋势偏空,商家报价下调。

下月分析:4月份整体钢材市场供需两端将持续恢复,各地环保限产、产能置换等政策仍在持续推进,若政策趋严,企业生产受限,钢材供应将减少;反之,若政策执行出现松动,产量可能回升。需求端看,地方政府资金状况改善,带动建材需求回升,“银四”钢材需求仍有韧性,有望助推钢材市场震荡偏强运行。

2.8电解铜

上月总结:3月铜价冲高回落,沪铜均价79544元/吨,较上月均价上涨2610元/吨,涨幅3.39%。3月铜价逐步走强主要由冶炼减产以及市场政策不确定性因素驱动,月末的回调则与市场避险情绪有关。月内因国内现货粗炼费用持续下滑,铜陵有色旗下冶炼企业采取减产、检修等手段,原料供应趋紧为铜价提供支撑;随着铜价走强,价格对需求的负反馈效应显现,下游采购意愿冷淡,铜杆、铜板带企业开工率下降,全球库存依然维持高位,叠加市场对经济下行风险的担忧,铜价逐步回落。

下月分析:整体来看,受宏观影响明显,4月初铜价仍有继续向下调整的可能性,不过基本面对于铜价的支撑依然存在,因此后续情绪缓和后价格仍有望再度反弹。预计4月沪铜区间80000-86000元/吨。

作者:山西省国有资本运营研究院有限公司 王晓东 张晨昱

资料来源:百川盈孚

过往期刊

-

第2025-04-24期

-

第2025-04-22期

-

第2025-04-17期

-

第2025-04-15期

-

第2025-04-10期

-

第2025-04-08期

-

第2025-04-03期

-

第2025-04-01期

-

第2025-03-27期

-

第2025-03-25期

![]()

![]()