我省6月重要工业产品经济指数变动及分析

动力煤6月市场均价

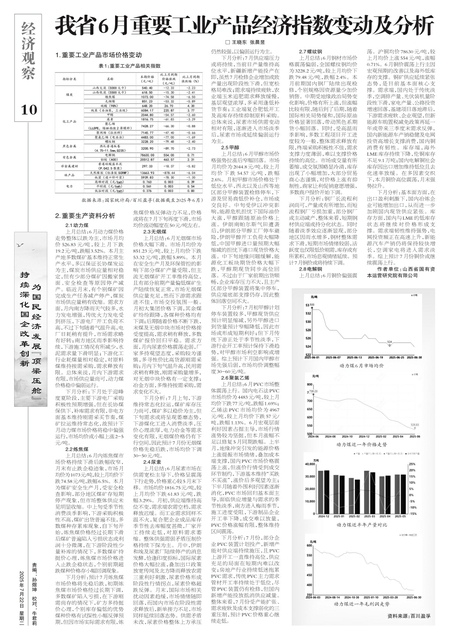

动力煤近一年价格走势

动力煤近半年产量对比

动力煤近一年毛利润走势

1.重要工业产品市场价格变动

2.重要生产资料分析

2.1动力煤

上月总结:6月动力煤价格走势整体以跌为主,市场月均价526.83元/吨,较上月下跌19.2元/吨,跌幅3.52%。本月主产地多数煤矿基本维持正常生产水平,多以保证长协煤发运为主,煤炭市场供应量相对稳定,但有少部分煤矿因搬家倒面、安全检查等原因停产减产。临近月末,有个别煤矿因完成生产任务减产停产,煤炭市场供应量稍有收缩。需求方面,月内南方降雨天气较多,水力发电增强,传统火力发电受到挤压,下游电厂开工负荷不高,不过下旬随着气温升高,电厂日耗稍有提升,市场需求略有好转;南方地区雨季影响持续,下游施工情况有所减少,水泥需求量下滑明显;下游化工行业耗煤量相对稳定,对原料煤维持按需采购,需求释放有限。总体来说,月内下游需求有限,市场供应量尚可,动力煤价格稳中偏弱运行。

下月分析:下月处于迎峰度夏阶段,主要下游电厂采购积极性预期增强,但在长协煤保供下,补库需求有限,非电方面基本维持刚需采买节奏,煤矿拉运维持常态化,故预计下月动力煤市场价格将稳中偏强运行,市场均价或小幅上涨2-5元/吨。

2.2炼焦煤

上月总结:6月内炼焦煤市场价格持续下滑后跌幅收窄,月末有止跌企稳迹象,市场月均价为1073元/吨,较上月均价下跌74.58元/吨,跌幅6.5%。本月为煤矿安全生产月,受安全检查影响,部分地区煤矿存短期停产现象,但市场整体供应未见明显收缩。中上旬受季节性消费淡季影响,下游采购积极性不高,煤矿出货普遍不佳,多数煤种存累库现象,自下旬开始,炼焦煤价格经过长期下滑后煤矿普遍陷入亏损状态或利润十分微薄,在下游阶段性少量补库的情况下,多数煤矿持挺价心理,炼焦煤市场价格进入止跌企稳状态,个别前期超跌煤种价格存小幅回调现象。

下月分析:预计7月炼焦煤市场价格将先稳后跌,初期炼焦煤市场价格经过长期下调,多数煤矿陷入亏损,在下游刚需尚存的情况下,矿方多持挺价心理,个别库存偏低的优势煤种价格有试探性小幅反弹预期,但因市场实际需求有限,炼焦煤价格反弹动力不足,价格或将在7月下旬再度下滑,市场均价波动幅度在50元/吨左右。

2.3无烟煤

上月总结:6月无烟煤市场价格大幅下滑。市场月均价为851.23元/吨,较上月均价下跌53.32元/吨,跌幅5.89%。本月在安全生产月及环保管控的影响下部分煤矿产量受限,但主流无烟煤矿开工率维持高位,且有部分前期产量偏低煤矿生产陆续恢复正常,市场无烟煤供应量充足,然而下游需求跟进不佳,市场交投氛围一般。月初大集团价格下调,其余煤矿纷纷跟降,各煤种价格均有下调;后期随着价格不断下跌,末煤及无烟中块市场对价格接受度提高,需求稍有释放,多数煤矿报价回归平稳。需求方面,月内尿素价格震荡走弱,厂家多持观望态度,采购较为谨慎,多寻性价比高货源刚需采购;月内下旬气温升高,民用需求稍有释放,刚需采购量增多,对无烟中块价格有一定支撑;冶金方面,多维持按需采购,需求变化不大。

下月分析:7月上旬,下游维持常态化拉运,煤矿库存压力尚可,煤矿多以稳价为主,但下旬需求或将呈现萎靡态势,下游煤化工进入消费淡季,压价心理浓厚,电力冶金等需求变化有限,无烟煤价格仍有下行空间,因此预计7月份无烟煤价格先稳后跌,市场均价下调30-50元/吨。

2.4尿素

上月总结:6月尿素市场在供需宽松主导下,价格呈震荡下行走势,价格重心较5月末下移。市场均价1816.75元/吨,较上月均价下跌61.83元/吨,跌幅3.29%。月初,供应端维持高位不变,需求端农需空档,需求释放迟缓。而工业需求同样不温不火,复合肥企业成品库存季节性去库幅度甚微,厂家开工持续走低,对原料需求萎缩。整体供强需弱矛盾压制价格持续下探为主。月中,伊朗和埃及尿素厂陆续停产的消息发酵,恰逢印度招标,国际尿素价格大幅拉涨,叠加出口政策放宽传闻及北方降雨释放农需三重利好刺激,尿素价格形成阶段性行情拐点,尿素价格超跌反弹。月末,国际市场相关扰动因素趋缓,市场情绪随即回落,而国内市场在阶段性需求释放后,新单接力不足,市场同样延续回落态势。供需矛盾未改,尿素价格整体上方承压仍然较强,以偏弱运行为主。

下月分析:7月供应端压力或将持续,当前日产量维持高位水平,新疆新增产能投产在即,虽然7月检修企业增加或致产量出现阶段性下滑,但宽松格局难改;需求端持续疲软,农业端玉米追肥需求释放缓慢,基层观望浓厚,多采用逢低补货节奏;工业端复合肥低开工及高库存持续抑制原料采购。总体来说,尿素市场供需变动相对有限,逐渐进入市场淡季后,尿素市场或延续偏弱运行为主。

2.5甲醇

上月总结:6月甲醇市场价格强势拉涨后窄幅回落。市场月均价为2044.8元/吨,较上月均价下跌54.57元/吨,跌幅2.6%。月初甲醇市场价格处于低位水平,西北以及山西等地区部分甲醇装置检修停车,下游及贸易商低价补仓,市场成交良好。中旬受伊以冲突影响,能源危机担忧下国际油价大涨,甲醇跟随原油价格上涨。伊朗南帕尔斯气田遭袭后,伊朗部分甲醇工厂停车避险,伊朗甲醇开工负荷大幅降低,中国甲醇进口量预期大幅缩减的担忧下港口现货价格大涨。中下旬地缘问题缓解,能源化工板块期货价格大幅下跌,甲醇期现货同步高位回落。不过由于厂家前期出货顺畅,企业库存压力不大,且主产区部分甲醇装置将集中停车,供应端底部支撑仍存,因此整体回落空间不大。

下月分析:7月初甲醇计划停车装置较多,甲醇现货供应预计明显缩减,另外甲醇进口到货量预计窄幅降低,因此市场或形成短期利好;但下月传统下游正处于季节性淡季,下游行业开工率预计保持下滑趋势,对甲醇市场利空影响或增强。综上预计下月国内甲醇市场先强后弱,市场均价调整幅度30-60元/吨。

2.6聚氯乙烯

上月总结:6月PVC市场整体震荡上行。国内电石法PVC市场均价为4483元/吨,较上月均价下跌77元/吨,跌幅1.69%;乙烯法PVC市场均价为4967元/吨,较上月均价下跌57元/吨,跌幅1.13%。6月宏观层面利好因素占据主导,市场行情涨势较为坚挺,但本月涨幅不足以修复5月同期跌幅。上半月,地缘冲突引发的能源价格上涨提振市场情绪,叠加成本端支撑,国内PVC市场价格震荡上涨,但涨价行情受到成交环节制约,下游基本维持“买跌不买涨”,涨价后多观望为主;下半月随着外围利好因素逐渐消化,PVC市场回归基本面主导,面临供应增量与需求的季节性淡季,南方进入梅雨季节,施工进度受阻,下游制品企业开工率下降,成交难以放量,PVC价格涨幅有限,整体维持区间震荡。

下月分析:7月份,部分企业PVC装置计划投产,新增产能对供应端持续施压,且PVC上游开工一直维持高位,供应充足的局面在短期内难以改变;房地产行业持续低迷拖累PVC需求,传统PVC主力需求管材开工率持续处于低位,尽管PVC装置仍有检修,但国内新增产能投放抵消供应减量。整体来看,7月份受产能扩张、需求疲软及成本支撑弱化的三重压制,预计PVC价格重心继续走低。

2.7螺纹钢

上月总结:6月钢材市场价格震荡偏弱,全国螺纹钢均价为3228.2元/吨,较上月均价下跌79.48元/吨,跌幅2.4%。本月前期国内钢厂陆续出现检修,个别规格因资源量少加价销售。中期受地缘政治局势变化影响,价格有所上涨,但涨幅比较有限,随后到了后期,随着国际相关局势缓和,国际原油价格显著回落,带动黑色系期货小幅回落。同时,受高温雨季影响,多数工程项目开工进度较为一般,整体需求释放有限,终端采购积极性不佳,需求支撑力度薄弱,难以支撑价格持续的高位。市场成交量有所萎缩,成交氛围略显冷清,库存出现了小幅增加,大部分贸易商心态谨慎,对价格上涨有抑制性,商家让利促销意愿增强,多数商户报价开始下调。

下月分析:钢厂长流程利润尚可,产量或有所增加,而短流程钢厂亏损加重,部分钢厂或主动减产,整体来看,短期钢材供应端或持分化状态。同时随着淡季效应逐渐显现,部分地区因雨水增多,钢材整体需求下滑,短期市场情绪较弱,活跃度也仅限低价刚需,库存或有所累积,市场悲观情绪延续。预计7月钢价或将持续下调。

2.8电解铜

上月总结:6月铜价偏强震荡。沪铜均价78630元/吨,较上月均价上涨554元/吨,涨幅0.71%。6月铜价震荡上行主因宏观预期的改善以及海外低库存的支撑。铜矿供应延续紧张态势,是目前基本面核心支撑。需求端,国内处于传统淡季,空调排产量、光伏装机量阶段性下滑,家电产量、公路投资增速回落,基建项目落地滞后,下游需求疲软、企业观望,但新能源车购置税减免政策再延一年或带来三季度末需求反弹,国内新能源车产销稳健及电网投资高增长支撑消费,国内铜消费有韧性。库存端,海外LME库存持续下降,伦铜库存不足9.1万吨;国内电解铜社会库存因出口增加维持低位且去化速率放缓。在多因素交织下,本月铜价高位震荡,月末强势拉升。

下月分析:基本面方面,在出口盈利刺激下,国内冶炼企业可能增加出口,从而进一步加剧国内现货供应紧张。库存方面,国内与LME的低库存状态将继续对价格形成支撑。需求端韧性维持强势,电网投资额正在高速上升,新能源汽车产销仍将保持较快增长,空调家电将进入需求淡季。综上预计7月份铜价或继续震荡上行。(作者:山西省国有资本运营研究院有限公司 王晓东 张晨昱)

过往期刊

-

第2025-07-17期

-

第2025-07-15期

-

第2025-07-10期

-

第2025-07-08期

-

第2025-07-03期

-

第2025-07-01期

-

第2025-06-26期

-

第2025-06-24期

-

第2025-06-19期

-

第2025-06-17期

![]()

![]()