我省7月重要工业产品经济指数变动及分析

数据来源:国家统计局/百川盈孚(数据截至2025年7月)

动力煤7月市场均价

动力煤近一年价格走势

动力煤近半年产量对比

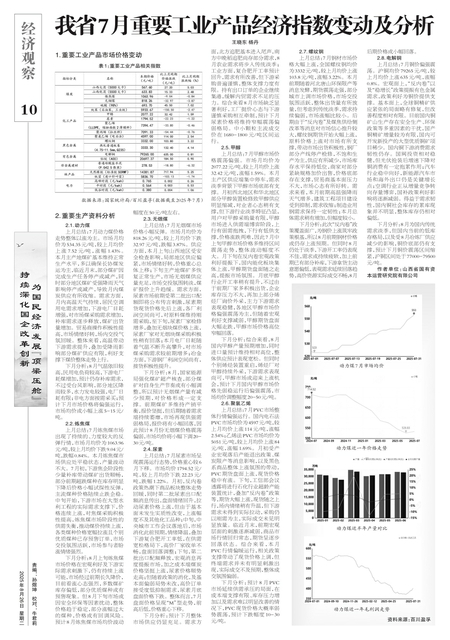

动力煤近一年毛利润走势 资料来源:百川盈孚

1.重要工业产品市场价格变动

表1:重要工业产品相关指数

2.重要生产资料分析

2.1.动力煤

上月总结:7月动力煤价格走势整体以涨为主。市场月均价为534.35元/吨,较上月均价上涨7.52元/吨,涨幅1.43%。本月主产地煤矿基本维持正常生产水平,多以确保长协煤发运为主,临近月末,部分煤矿因完成生产任务停产或减产,同时部分地区煤矿受强降雨天气影响停产或减产,导致月内煤炭供应有所收缩。需求方面,月内高温天气持续,居民空调用电需求增加,下游电厂日耗增强,对市场煤采购需求增加,补库需求逐步释放,煤矿出货量增加。贸易商操作积极性提高,市场情绪好转,场内交投气氛回暖。整体来看,高温带动下游需求提升,叠加受降雨影响部分煤矿供应有限,利好支撑下煤价整体走势上行。

下月分析:8月气温依旧较高,民用电负荷较高,下游电厂耗煤增加,预计仍存补库需求,不过受台风影响,部分地区降雨较多,水力发电较强,电厂日耗有限;非电方面按需采买;预计下月市场价格将偏强运行,市场均价或小幅上涨5-15元/吨。

2.2.炼焦煤

上月总结:7月炼焦煤市场出现了持续的、力度较大的反弹行情,市场月均价为1063.96元/吨,较上月均价下跌9.04元/吨,跌幅0.84%。本月炼焦煤市场供应处平稳状态,产量波动不大。7月初,下游焦企阶段性少量补库带动煤矿出货顺畅,部分前期超跌煤种在库存明显下降后价格小幅试探性反弹,主流煤种价格陆续止跌企稳。中旬开始,下游市场在大型水利工程的实际需求支撑下,价格连续上涨,对焦煤采购积极性提高,炼焦煤市场阶段性的供需失衡,推动煤价持续上涨,各类煤种价格宽幅拉涨且个别优质煤种已存预售订单,市场交投氛围活跃,市场参与者盼涨情绪强烈。

下月分析:8月上旬炼焦煤市场价格在宏观利好及下游实际需求刺激下,仍有持续上涨可能,市场经过前期长久降价,目前看涨心态强烈,多数煤矿库存偏低,部分优质煤种或有预售现象。但8月下旬市场或因安全环保等因素扰动,整体价格趋于稳定,部分涨幅过大的煤种,价格或有回调风险。预计8月炼焦煤市场均价波动幅度在50元/吨左右。

2.3.无烟煤

上月总结:7月无烟煤市场价格小幅反弹。市场月均价为818.26元/吨,较上月均价下跌32.97元/吨,跌幅3.87%。供应方面,本月上旬山西地区受安全检查影响,局部地区供应偏紧,市场情绪好转,价格重心总体上移;下旬主产地煤矿多恢复正常生产,市场无烟煤供应量充足,市场交投氛围转淡,煤矿报价上升趋缓。需求方面,尿素市场前期受第二批出口配额即将公布传言刺激,尿素期货现货价格先后上涨,各厂利润空间尚可,对原料煤维持刚需采购,至下旬,尿素厂家检修增多,叠加无烟块煤价格上涨,尿素厂家对无烟块煤采购积极性稍有回落;本月电厂日耗随着气温不断升高攀升,对市场煤采购需求较前期增多;冶金方面,下游钢厂利润空间尚有,接货积极性提升。

下月分析:8月,国家能源局强化煤矿超产核查,部分煤矿对自身生产节奏或有小幅调整,所以预计无烟煤产量有减少预期,对价格形成一定支撑。前期煤矿多维持产销平衡,报价坚挺,但后期随着需求端持续萎靡,市场再现供强需弱格局,报价将有小幅回落,因此预计8月份无烟煤价格震荡偏弱,市场均价将小幅下调2030元/吨。

2.4.尿素

上月总结:7月尿素市场呈现震荡运行态势,价格重心较6月下移。市场均价1794.52元/吨,较上月均价下跌22.23元/吨,跌幅1.22%。月初,反内卷政策热潮下商品板块整体走势回暖,同时第二批尿素出口配额消息传出,盘面情绪回升,拉动尿素价格上涨,但由于基本面未发生实质性改变,上涨幅度不及其他化工品种;中旬,中央城市工作会议落地后,市场消化此前预期,情绪降温,叠加下游复合肥开工率低,在供需宽松格局下,高价厂家收单不畅,盘面回落调整;下旬,第二批出口配额释放,宏观消息再度提振市场,加之成本端煤炭价格坚挺上涨,尿素价格顺势走高;但随着政策的消化,及基本面偏弱局势未改,高价订单接受度低抑制需求,尿素月底盘面价格下跌。整体而言,7月盘面价格呈现“M”型走势,前高后低,价格重心下移。

下月分析:预计下月整体市场供应仍显充足。需求方面,北方追肥基本进入尾声,南方中晚稻追肥尚存部分需求,8月农业需求将步入传统淡季;工业方面,复合肥开工率预计回升,需求有所改善,但下游采购普遍谨慎,整体支撑力度有限。持有出口订单的企业继续集港,缓解内贸需求不足的压力。综合来看8月市场缺乏显著利好,工厂挺价心态与下游谨慎采购相互牵制,预计下月尿素价格将维持窄幅震荡偏弱格局。中小颗粒主流成交价在1680-1800元/吨区间运行。

2.5.甲醇

上月总结:7月甲醇市场价格震荡偏强。市场月均价为2077.22元/吨,较上月均价上涨32.42元/吨,涨幅1.59%。本月主产区供应端集中停车,需求淡季背景下甲醇市场底部有支撑。月初西北地区和华北地区部分甲醇装置检修致甲醇供应明显缩减,对业者心态稍有支撑,但下游行业淡季特征凸显,用户对甲醇采购量有限,甲醇市场进入供需端博弈阶段,上行有弱需拖拽,下行有低供支撑,价格涨跌两难,因此7月中上旬甲醇市场价格多维持区间震荡走势,整体波动幅度不大。月下旬在反内卷宏观政策利好提振下,国内能化板块集体上涨,甲醇期货盘面随之走高,提振市场氛围。月底甲醇行业开工率稍有提升,不过由于前期厂家多积极出货,企业库存压力不大,再加上部分烯烃厂询价外采,主力下游需求表现稳健,各地区甲醇市场价格偏强震荡为主,但随着宏观利好支撑减弱,甲醇期货盘面大幅走跌,甲醇市场价格高位窄幅回落。

下月分析:综合来看,8月国内甲醇产量预期增加,同时进口量预计维持相对高位,整体供应预计表现宽松。但同时个别烯烃装置重启,烯烃厂对甲醇持续外采,下游需求表现尚可,甲醇市场或迎来上涨机会,预计下月国内甲醇市场价格先弱稳运行后偏强震荡,市场均价调整幅度20-50元/吨。

2.6.聚氯乙烯

上月总结:7月PVC市场整体行情偏强运行。国内电石法PVC市场均价为4597元/吨,较上月均价上涨114元/吨,涨幅2.54%;乙烯法PVC市场均价为5051元/吨,较上月均价上涨84元/吨,涨幅1.69%。月初受产业宏观落后产能退出政策、煤炭限产等消息影响,以及黑色系商品整体上涨氛围的带动,PVC期货盘面上涨,现货价格稳中有涨。下旬,工信部会议透露将进行石化行业超龄产能装置统计,叠加“反内卷”政策等,期货大幅上涨,现货随之上行,场内情绪稍有升温,但下游需求未得到实际拉动,采购仍以刚需为主,实际成交未见明显放量。临近月末,前期宏观层面的刺激逐渐减弱,商品市场行情回归常态,期货呈逐步回落状态。综合来看,本月PVC行情偏暖运行,相关政策支撑带动了现货价格上调,但终端需求并未有明显刺激出现,实际成交不及预期,整体成交氛围偏弱。

下月分析:预计8月PVC市场延续供需承压的局面,在成本端支撑有限、库存压力增加以及需求难以明显改善的情况下,PVC现货价格大概率弱势震荡,预计下跌幅度10-30元/吨。

2.7.螺纹钢

上月总结:7月钢材市场价格大幅上涨,全国螺纹钢均价为3332元/吨,较上月均价上涨103.8元/吨,涨幅3.22%。本月前期随着河北唐山环保限产等消息发酵,期货震荡走强,部分城市上调市场价格,市场交投氛围活跃,整体出货量有所放量,但考虑到传统淡季,需求持续偏弱,市场涨幅比较小。后期由于“反内卷”及煤焦供给侧改革等消息对市场信心推升较大,螺纹钢期货开始大幅上涨,原料价格上涨对市场有所支撑,带动市场出货积极性,钢厂部分产线停产检修,不饱和生产为主,供应有所减少,市场库存水平保持低位,商家对部分紧缺规格加价出售,价格底部存在支撑,贸易商基本面压力不大,市场心态有所好转。需求来看,本月前期高温强降雨天气增多,建筑工程项目建设受到抑制,需求收缩;制造业用钢需求保持一定韧性;本月总体需求稍有增加,但幅度较小。

下月分析:此次“反内卷”政策覆盖面广,为钢价上涨筑牢政策根基,所以8月前期钢材价格或仍存上涨预期。但同时8月仍处于淡季,下游开工率仍表现不佳,需求或持续疲软,加上前期已有部分补库,下游拿货主动意愿偏低,表观需求延续回落趋势,高价资源实际成交不畅,8月后期价格或小幅回落。

2.8.电解铜

上月总结:7月铜价偏强震荡。沪铜均价79265元/吨,较上月均价上涨635元/吨,涨幅0.8%。宏观面上,“反内卷”以及“稳增长”政策提振有色金属需求,政策利好为铜价提供支撑。基本面上,全球铜精矿供应紧张的局面略有修复,但改善程度相对有限。目前国内铜矿山生产存在安全生产、环保政策等多重因素的干扰,国产铜精矿增量较为有限,国内可开发新投产的大型优质铜矿项目稀少。国内铜下游消费需求韧性仍存。国网投资相对稳健,但光伏抢装后增速下降对铜消费有一定拖累作用;汽车行业稳中向好,新能源汽车市场和海外出口仍是关键增长点;空调行业正从增量竞争转向存量博弈,国补政策利好影响将逐渐减弱。得益于需求韧性,国内铜社会库存的累库现象并不明显,整体库存仍相对偏低。

下月分析:8月为国内传统需求淡季,但国内当前的低库存格局,以及受8月冶炼厂供应减少的影响,铜价底部仍有支撑,预计下月铜价震荡区间缩紧,沪铜区间处于77000-79500元/吨。(作者:山西省国有资本运营研究院有限公司 王晓东 杨丹)

过往期刊

-

第2025-08-21期

-

第2025-08-19期

-

第2025-08-14期

-

第2025-08-12期

-

第2025-08-07期

-

第2025-08-05期

-

第2025-07-31期

-

第2025-07-29期

-

第2025-07-24期

-

第2025-07-22期

![]()

![]()