个税汇算进行时 抵税保险产品获关注

“保险也可以申报抵税啦!早一天申报,早一天到账。”“既能带来健康保障,还能享受个税优惠政策的神仙保险,快来了解!”“个人养老金+税优健康险,每年最高可税前抵扣14400元”……3月1日起,2024年度个人所得税综合所得汇算清缴正式开启,“退税”也成了不少人关注的话题,目前也成为保险代理人的推销良机。对于保险消费者而言,购买具有抵税功能的保险产品无疑是一举两得的好选择,那么,到底哪些保险产品可实现退税?购买时应注意什么?买了有税收优惠的保险又该如何进行退税?

税优健康险产品不断扩容

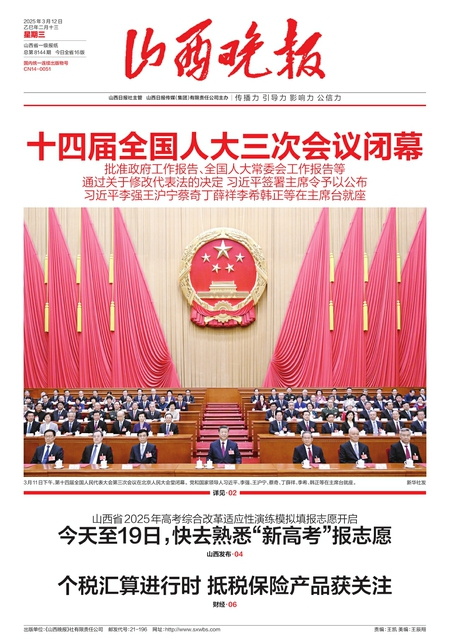

山西晚报记者走访市场发现,如今,可实现个人所得税退税的保险产品主要有两类,一类为税优健康险产品,另一类为个人养老金保险产品。这些产品不仅能为消费者提供风险保障,还能在个税汇算清缴时享受税收减免。

以市面上一家寿险公司推出的税优护理保险为例,投保人在购买后,不仅可以获得相应的护理保障,还能在个税汇算清缴时享受税收减免。投保人无需繁琐地开设专属资金账户,保单生效后,系统将自动生成税优识别码,投保人只需在个税申报时简单几步操作,即可轻松享受税收减免福利。

据了解,税优健康险每年最高可享2400元税前扣除,根据个人所得税率不同,实际退税金额为72元/年至1080元/年。税优健康险部分产品健康告知宽松,也有些税优健康险以护理险的形态出现,兼具失能护理的保障功能和现金价值长期增长的储蓄功能。个人养老金保险产品每年最高缴纳1.2万元,对应最高退税金额为360元/年至5400元/年,它的资金需锁定至退休后领取,兼具养老储蓄功能,部分产品支持终身领取。

事实上,近年来,税优健康险等相关产品频频迎来政策推动。去年5月,金融监管总局发布《关于银行业保险业做好金融“五篇大文章”的指导意见》提出,丰富税优健康保险产品供给,让相关政策惠及更多人民群众。

在此之前,税优健康险已历经多年发展。早在2015年5月,财政部、国家税务总局、原保监会联合发布相关通知,提出在各地选择一个中心城市开展商业健康保险个人所得税政策试点,对试点地区个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。2017年4月,上述三部门再次发布联合通知,自2017年7月1日起,将商业健康保险个人所得税试点政策推广到全国范围实施。2023年7月,金融监管总局发布《关于适用商业健康保险个人所得税优惠政策产品有关事项的通知》,将医疗保险、长期护理保险和疾病保险纳入税优健康险适用产品范围,并针对目前既往症人群保障不足的现状,要求将其纳入医疗保险承保范围,同时扩大了产品被保险人群体,允许投保人为其配偶、子女和父母投保。

在政策号召下,相应的税优保险产品也不断扩容。尤其是2024年12月15日,个人养老金制度全面实施,税收优惠政策实施范围扩大到全国之后,个人养老金保险产品的数量扩容明显。目前,国内已有30家左右的保险公司推出了超200种产品方案。

“一键抵税”提供更好申报体验

目前,2024年度个人所得税汇算刚刚开始,消费者普遍关心如何抵税。

山西晚报记者了解到,从“税优系”保险产品的节税效果来看,消费者投保税优健康险之后,所缴纳的保险费可以在当年(月)计算应纳税所得额时予以税前扣除,每年最多可抵税额2400元。同时,在个人养老金制度方面,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。

以一款互联网税优护理险为例,假如一位月收入2万元的40岁男性投保,每年交2400元,交10年保终身。月收入2万元对应的个人所得税税率是20%,可以享受每年480元的个人所得税减免(2400元*20%=480元)。这意味着投保人每年交的保费实际为1920元。

如今,在“税优系”保险产品扩容、常态化运行的同时,适用于个税申报的流程也越来越简便。个税申报的操作非常便捷,全程电子化。例如,消费者购买税优健康险后,在电子保单中会显示税优识别码,在个人所得税App申报界面中的“其他扣除项目”中选择“商业健康险”,将税优识别码复制粘贴后,根据提示操作即可完成申报;个人养老金的税优申报则更简单,在个人所得税App进入“个人养老金扣除管理”,点击“一站式申报”即可自动查询验证凭证,确认凭证信息后,即可完成个人养老金信息的扣除提交。

根据今年2月26日国家税务总局刚刚发布的《个人所得税综合所得汇算清缴管理办法》,在2024年度汇算中,税务部门进一步优化完善纳税服务,推出了一些便利化举措,其中便包括“完善汇算申报表项目预填服务”,即依托金融监管总局向税务部门共享的商业健康险数据,为纳税人提供商业健康险税优识别码等信息预填服务,为纳税人提供更好的申报体验。

另外,业内人士提醒,抵税时,消费者应当注意本年度投保的税优健康险,可在次年申报时用于抵税。这意味着,当年购买的税优健康险,要等到次年才可抵税。此外,要辨别一款商业健康保险产品是否可以享受个人所得税政策,主要看保单凭证上是否注明税优识别码。

消费者需警惕误导性宣传

从市面上来看,如今可享受税优政策的保险产品包括护理保险、医疗险、健康险、养老年金险等诸多款产品,且可选方案较多。以税优护理保险为例,可支持0周岁至70周岁投保,有保障终身、保障至被保人年满100周岁后的首个保单周年日0时等方案可选择。不同的产品保障范围略有差异,如有的产品包含限定次数的长期护理保险金,但“一次性护理保险金”或“身故保险金”均是主要保障责任。

省城一家寿险公司人士介绍,目前,税优健康险和个人养老金保险产品均由经过监管部门批准的大型保险公司承保,近年随着市场推广力度增大,消费者接受度较高。税优健康险因灵活性和健康保障功能更受年轻群体青睐;个人养老金保险产品因长期储蓄属性,吸引中高收入人群规划养老需求。两者可叠加购买,实现双重退税。

不过,此前,围绕税优健康险的税收优惠功能,部分保险代理人和“自媒体”曾对此类产品进行大力宣传,多种误导宣传情形屡屡出现,主要体现在过度凸显其收益率。

例如,有人将税优健康险当做“年化收益率突破4%的税优储蓄险”,有的则称该产品“长期年化收益率高达10%”,还有人称其为“披着一层护理保障外衣的增额终身寿险”,“算上抵税收益,直接冲破4%复利收益,而且灵活性非常高,想什么时候减保取现就减保取现。”

仔细计算可以发现,这些误导宣传很多是将保单的现金价值增长率与投资收益率混为一谈,有的甚至将退税部分重复计算,得出“年化收益10%”的结论。

业内人士指出,税优健康险的本质是提供健康保障,和收益几乎无关。这种夸大收益率和灵活性的宣传,可能导致消费者对产品产生错误的预期,影响其做出理性的决策。同时,也违反了保险产品宣传的相关规范和诚信原则,可能损害消费者的利益和行业的声誉。对于消费者而言,应根据自己的风险状况、经济状况和保险需求理性消费,不盲目跟风,要优先考虑保险产品的保障功能,而非单纯追求收益。投保前详细了解、货比三家、科学决策;投保时要如实告知,避免理赔纠纷,要仔细阅读条款,特别是保障范围、理赔条件、除外责任等内容;投保后要及时缴费、及时续保,在保险事故发生后及时索赔。

山西晚报记者 张珍

过往期刊

-

第2025-03-11期

-

第2025-03-10期

-

第2025-03-07期

-

第2025-03-06期

-

第2025-03-05期

-

第2025-03-04期

-

第2025-03-03期

-

第2025-02-28期

-

第2025-02-27期

-

第2025-02-26期

![]()

![]()